Alegerea unui credit ipotecar este una dintre deciziile financiare semnificative pe care mulți români le fac în cursul vieții. Această decizie nu doar că modelează bugetul familiei pe termen lung, dar și deschide ușa către visul de a deține o casă.

Piața financiar-bancară din România oferă diverse tipuri de credite ipotecare, fiecare cu caracteristicile sale, menite să satisfacă nevoile variate ale solicitanților. În acest articol, vom explora opțiunile disponibile, accentuând avantajele și dezavantajele fiecăruia, pentru a oferi o imagine clară a peisajului actual al creditelor ipotecare din România.

1. Creditul ipotecar standard

Creditul ipotecar standard este cea mai comună formă de împrumut pentru achiziționarea unei locuințe. Acest tip de credit se adresează persoanelor care doresc să cumpere, să construiască sau să renoveze o proprietate.

Suma împrumutată este garantată de ipoteca asupra proprietății, iar perioada de rambursare poate varia, de obicei, între 20 și 30 de ani. Rata dobânzii poate fi fixă, oferind predictibilitate plăților lunare, sau variabilă, asociată cu un indice de referință de pe piață.

2. Creditul Prima Casă

Inițiat de guvernul român, programul Prima Casă este destinat în special tinerilor și celor care achiziționează pentru prima dată o locuință. Programul prezintă un avans minim, iar statul garantează o parte din valoarea creditului, ceea ce reduce riscul băncii și, implicit, costurile pentru împrumutat.

Deși programul a suferit modificări de-a lungul anilor, el rămâne o opțiune populară pentru mulți români datorită accesibilității sale.

3. Creditele ipotecare cu dobândă subvenționată

Unele bănci oferă credite ipotecare cu dobândă subvenționată, destinată anumitor categorii de clienți, cum ar fi angajații din sectorul public sau companiilor partenere.

Aceste credite pot oferi o rată a dobânzii mai mică decât media pieței pentru o perioadă determinată sau pe toată durata creditului, făcând achiziția unei locuințe mai accesibilă.

4. Credite pentru investiții imobiliare

Pentru cei interesați să investească în imobiliare, fie pentru a cumpăra și închiria proprietăți, fie pentru a dezvolta proiecte imobiliare, băncile oferă credite ipotecare dedicate.

Acestea au, de obicei, condiții și cerințe de eligibilitate diferite față de creditele ipotecare standard, inclusiv cerințe mai stricte privind aportul propriu și evaluarea proiectului de investiții.

5. Refinanțarea creditelor ipotecare

Refinanțarea este o opțiune pentru cei care dețin deja un credit ipotecar și doresc să beneficieze de condiții mai avantajoase. Prin refinanțare, un nou împrumut cu condiții mai favorabile este folosit pentru a rambursa creditul ipotecar existent.

Acest lucru poate însemna o rată a dobânzii mai mică, o perioadă de rambursare modificată sau alte beneficii care să reducă sarcina financiară a împrumutatului.

Cum să alegi?

Alegerea tipului de credit ipotecar potrivit depinde de o serie de factori, inclusiv situația financiară personală, planurile pe termen lung, și piața imobiliară. Este esențial să se evalueze atât avantajele, cât și dezavantajele fiecărui tip de credit în contextul specific al fiecărui solicitant.

Consultanța financiară și discuțiile detaliate cu reprezentanții băncilor pot oferi perspective valoroase și pot ajuta la luarea unei decizii informate.

Piața creditelor ipotecare din România este diversă și dinamică, oferind multiple opțiuni pentru cei care doresc să investească într-o locuință. Fie că este vorba despre achiziția primei case, investiții imobiliare sau refinanțarea unui credit existent, există soluții adaptate nevoilor și posibilităților financiare ale fiecărui individ.

Prin informare, planificare și consultanță, visul de a deține o casă poate deveni o realitate accesibilă și sustenabilă pentru români.

Cele Mai Avantajoase 10 Credite Ipotecare din 2024

În 2024, piața de credite ipotecare din România oferă o gamă diversă de opțiuni, fiecare cu avantajele și condițiile sale specifice. Pentru a te ajuta să navighezi prin această lume complexă a finanțelor, am adunat informații despre cele mai avantajoase 10 credite ipotecare disponibile, bazându-ne pe criterii precum DAE (Dobânda Anuală Efectivă), suma maximă împrumutabilă, perioada de rambursare și caracteristicile specifice ale fiecărui credit.

BCR oferă „Creditul Casa mea” cu dobândă fixă în primii 5 ani, cu o sumă maximă impresionantă de 10.000.000 lei și posibilitatea de refinanțare a altor credite ipotecare/imobiliare în derulare (Bankata).

Garanti Bank prezintă „Creditul imobiliar Casa Eco” cu DAE de 8.4% și o rată lunară de 1,341 lei pentru primele 3 ani (Conso).

BRD propune „Creditul imobiliar – Habitat” cu o DAE de 8.42% și rată lunară de 1,558 lei, fiind un produs destinat imobilelor cu certificat energetic A (Conso).

Intesa Sanpaolo Bank oferă un credit ipotecar cu o DAE de 8.43% și rată lunară fixă pentru primele 3 ani de 1,172 lei (Conso).

OTP Bank vine cu un credit ipotecar ce presupune virare venit și asigurare imobil, având o DAE de 8.51% și o rată lunară de 1,203 lei fixă tot pentru primele 3 ani (Conso).

Banca Transilvania introduce „Creditul imobiliar Verde” cu o DAE de 8.53% și rată lunară de 1,364 lei, fixă pentru primii 5 ani, adresându-se proprietăților ecologice (Conso).

CEC Bank propune un „Credit Ipotecar pentru investiții imobiliare” cu o DAE de 8.53%, punând accent pe proiectele de dezvoltare imobiliară (Conso).

ING Bank are „ING Ipotecar” cu o DAE de 7.78% și o rată lunară de 1,949 lei, fixă pentru primii 5 ani (Finradar).

First Bank vine cu o ofertă cu rata dobânzii de 8.46%, variabilă, și comisioane transparente, fără obligația de a cumpăra asigurare de viață pentru obținerea creditului (Finradar).

CEC Bank – „Creditul ipotecar Casa Mea Verde” se distinge prin condiții avantajoase pentru locuințe ecologice, cu o DAE de 8.92% și o rata dobânzii fixă de 5.45% pentru primele 5 ani (Finradar).

În alegerea creditului ipotecar potrivit, este esențial să iei în considerare nu doar costurile inițiale, ci și flexibilitatea oferită de bancă în ceea ce privește rambursarea anticipată, posibilitatea de refinanțare și alte comisioane asociate.

Este recomandat să consulți un consilier financiar și să efectuezi o comparație detaliată a ofertelor disponibile pe piață, pentru a te asigura că alegerea făcută se aliniază cu nevoile și posibilitățile tale financiare.

Cum se Calculează Dobânda la un Credit Ipotecar pe 30 de Ani?

Calculul dobânzii la un credit ipotecar este un aspect esențial pentru înțelegerea costurilor totale pe care le implică un împrumut. Există două tipuri principale de dobândă aplicate la creditele ipotecare: dobânda fixă și dobânda variabilă.

Dobânda fixă rămâne constantă pe durata stabilită a creditului, oferind predictibilitate în ceea ce privește rata lunară de plată. Dobânda variabilă se ajustează în funcție de indicele de referință al pieței, ceea ce poate duce la fluctuații în suma de rambursat lunar.

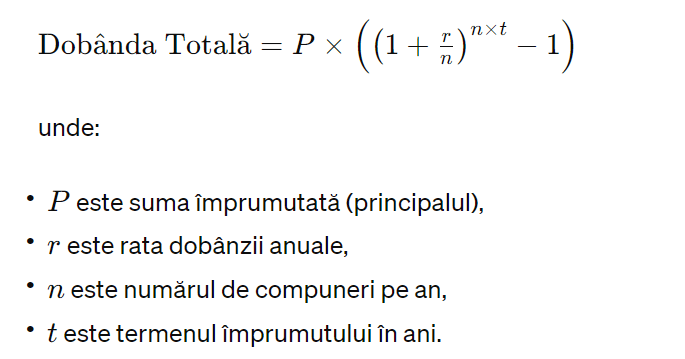

Formula de Calcul

Dobânda totală plătită pentru un credit ipotecar poate fi calculată folosind formula pentru un împrumut cu rată anuală compusă:

Pentru un credit cu rată fixă, această formulă oferă o imagine clară asupra costului total al dobânzii. În cazul unei rate variabile, calculele devin mai complexe datorită ajustărilor periodice ale ratei dobânzii.

Simulare pentru un Credit de 50.000 Euro pe 30 de Ani

Să presupunem că vrei să iei un credit ipotecar de 50.000 euro pe 30 de ani cu o dobândă fixă anuală de 5%. Pentru simplificare, vom considera că rata dobânzii nu se schimbă pe parcursul termenului și că dobânda se compune anual.

Pentru această simulare, vom calcula:

Rata lunară de plată,

Dobânda totală plătită pe durata creditului.

Vom folosi formula ratei lunare pentru un împrumut amortizabil:

Să efectuăm calculele.

Pentru un credit ipotecar de 50.000 euro pe 30 de ani cu o dobândă anuală fixă de 5%, calculele arată că:

Rata lunară de plată ar fi de aproximativ 268.41 euro.

Dobânda totală plătită pe durata creditului ar fi de aproximativ 46.627,89 euro.

Acest exemplu evidențiază importanța înțelegerii modului în care dobânda afectează costul total al unui împrumut ipotecar. Deși rata dobânzii și termenul împrumutului sunt factori critici, este vital să se ia în considerare și alte costuri asociate cu achiziționarea unei proprietăți, cum ar fi taxele, asigurările și costurile de întreținere.

Înainte de a lua orice decizie financiară majoră, este recomandat să discuți cu un consilier financiar pentru a evalua toate opțiunile și pentru a te asigura că alegerea făcută se potrivește cel mai bine cu planurile și capacitatea ta financiară. Calculul ratei lunare și al dobânzii totale te va ajuta să înțelegi mai bine obligațiile financiare pe termen lung și să planifici în consecință.